किसी भी संपत्ति (ऋण/ ऋण सुविधा) द्वारा एक अवधि से अधिक समय तक कोई लाभ प्राप्त नहीं होता है तो उसे गैर-निष्पादित संपत्ति (एन.पी.ए.) कहते हैं। अर्थात, बैंक द्वारा किसी व्यक्ति या संस्था को 90 दिनों की अवधि के लिए दिए गए ऋण पर कोई ब्याज और मूल धन प्राप्त नहीं होता है। इसलिए, वह परिसंपत्ति जो बैंक के लिए आय उत्पन्न कर

सकती थी, न केवल उसकी अतिरिक्त आय रूक जाती है बल्कि इसकी मूल राशि भी रूक जाती है।

आरबीआई के पूर्व डिप्टी गवर्नर सुबीर गोकर्ण ने

बैंक के खराब ऋण या एनपीए की तुलना 'कैंसर' के साथ की

अगर जल्दी इलाज नहीं किया जाता है, तो मरीज मर जाएगा।

एक गैर निष्पादित परिसंपत्ति (एन.पी.ए.) अग्रिम ऋण है, जहां,

- ब्याज या मूल की किस्त एक अवधि के ऋण के संबंध में 90 दिनों से अधिक की अवधि के लिए अतिदेय रहती है।

- यदि बकाया राशि से स्वीकृत सीमा / आहरण अधिकार से लगातार अधिक होती है तो ओवरड्राफ्ट / कैश क्रेडिट (ओ.डी. / ओ.सी.) के संबंध में खाता "आउट ऑफ ऑर्डर" रहता है।

- बिल खरीदी और छूट के मामले में 90 दिनों से अधिक की अवधि के लिए अतिदेय रहता है।

- क्रमशः लंबी और छोटी अवधि की फसलों के लिए एक और दो फसल ऋतुओं के लिए मूल राशि या ब्याज की किश्त अतिदेय रहती है।

कई प्रकार के लोग जिन्हें विभिन्न प्रयोजनों के लिए धन की आवश्यकता होती है। निम्न प्रकार से विभाजित किए जाते हैं -

- कॉर्पोरेट

- एम.एस.एम.ई.

- व्यक्तिगत (कार, आवास ऋण)

- कृषि ऋण

- शिक्षा ऋण

बैंकिंग क्षेत्र और भारतीय अर्थव्यवस्था पर एन.पी.ए. का प्रभाव

- जमाकर्ताओं को सही रिटर्न प्राप्त नहीं होता है और कई बार अबीमाकृत जमा भी प्राप्त नहीं होता है।

- बैंक के शेयरधारकों पर प्रतिकूल प्रभाव पड़ता है।

- खराब ऋण अच्छी परियोजनाओं से खराब परियोजनाओं तक धन को पुनर्निर्देशित करते हैं, क्योंकि अच्छी परियोजनाओं के नुकसान और खराब निवेश की विफलता के कारण अर्थव्यवस्था प्रभावित होती हैं।

- यदि बैंक को ऋण चुकौती या ब्याज भुगतान प्राप्त नहीं होता तो, नकदी की समस्या फिर से शुरू हो सकती है।

- पूरे देश में बेरोजगारी फैली हुई है।

- यह देश के सकल घरेलू उत्पाद को प्रभावित करता है।

- बैंक द्वारा दिए गए अग्रिमों पर जमा और उच्च ब्याज नीति पर निम्न ब्याज नीति का पालन किया जाता है।

- एन.पी.ए. में वृद्धि बैंकों को अपने पूंजी आधार को और बढ़ाने के लिए दबाव डालती है।

- एन.पी.ए. में बढ़ोतरी से ग्राहक का बैंक पर विश्वास कम हो जाता है।

एन.पी.ए. वृद्धि का कारण

पिछले कुछ वर्षों में बैंक के एन.पी.ए. में निम्नलिखित कारणों से भारी वृद्धि हुई है-

- आर्थिक मंदी

- पर्यावरणीय मंजूरी आदि में देरी के चलते रुकी हुई परियोजना।

- बैंकों में भ्रष्टाचार

- बैंक अधिकारियों की ओर से लापरवाही और उन्हें ऋण देने से पहले व्यावसायिक संस्थानों की उचित जांच में कमी।

- अतीत में बैंकों द्वारा अति मह्त्तवकांक्षी ऋण।

- विलुप्त ब्योराधारकों, धोखाधड़ी, कुप्रबंधन और धन का दुरूपयोग

- व्यापार में विफलता

विश्व में भारत का स्थान

उच्चतम एन.पी.ए. वाले देशों में भारत 5 वें स्थान पर है – केयर रेटिंग्स की एक रिपोर्ट के अनुसार, 9.9 प्रतिशत अनुपात के साथ भारत का स्थान गैर-निष्पादित परिसंपत्तियों (एनपीए) में ब्रिक्स देशों में सबसे ऊपर है और एनपीए के उच्चतम स्तर वाले देशों की सूची में पांचवां स्थान है।

- एन.पी.ए. स्तर में ग्रीस 36.4 एनपीए के साथ सबसे उच्चतम स्थान पर है।

- इसके बाद इटली, पुर्तगाल और आयरलैंड का स्थान है।

- इटली (एनपीए 16.4 प्रतिशत), पुर्तगाल (15.5), आयरलैंड (11.9), रूस (9 .7) और स्पेन (5.3) जैसे अन्य देश भी एनपीए के बड़े संकट का सामना कर रहे हैं।

- स्पेन, भारत और रूस के नीचे 7 वें स्थान पर है।

- भारत का एनपीए अनुपात स्पेन की तुलना में 400 अंक अधिक है।

एन.पी.ए. पर आंकड़े

भारतीय राज्य के स्वामित्व वाले बैंकों में खराब ऋण संकट की स्थिति और भी खराब हो रही है। आर.बी.आई. के अनुसार, "प्रणाली में कुल सकल एन.पी.ए. सितंबर 2017 में 10.2% हो गया है, जोकि छह महीने पहले मार्च 2018 के लिए पिछले एफ.एस.आर. में 9.6% अनुमानित था "। खराब ऋण से सितंबर 2018 तक सभी ऋण का 11.1% होने की संभावना है।

आर.बी.आई. के आंकड़ों के अनुसार, सार्वजनिक क्षेत्र के बैंकों की एन.पी.ए. 7.34 लाख करोड़ रुपये तक पहुंच गई है – भारतीय रिजर्व बैंक के आंकड़ों के मुताबिक - वर्तमान वित्त वर्ष की दूसरी तिमाही के अंत तक सार्वजनिक क्षेत्र के बैंकों (पी.एस.बी.) का खराब ऋण 7.34 लाख करोड़ रुपये पर पहुंच गया है, जिनमें से अधिकांश कॉर्पोरेट डिफॉल्टर (दिवालिया संस्थान) से आए थे। 30 सितंबर, 2017 तक - सार्वजनिक क्षेत्र और निजी क्षेत्र के बैंकों की सकल गैर निष्पादित संपत्ति क्रमशः 7,33,974 करोड़ रुपये और 1,02,808 करोड़ रुपये थी।

- एस.बी.आई. के पास एन.पी.ए. की सबसे अधिक राशि थी - प्रमुख सार्वजनिक क्षेत्र के बैंकों में भारतीय स्टेट बैंक (एस.बी.आई.) में 1.86 लाख करोड़ रुपये से अधिक सबसे ज्यादा एन.पी.ए. है, उसके बाद पंजाब नेशनल बैंक (57,630 करोड़ रुपये), बैंक ऑफ इंडिया (49,307 करोड़ रुपये), बैंक ऑफ बड़ौदा (46,307 करोड़ रुपये), केनरा बैंक (39,164 करोड़ रुपये) और यूनियन बैंक ऑफ इंडिया (38,286 करोड़ रुपये) की अधिक राशि थी ।

- आई.सी.आई.सी.आई. बैंक की एन.पी.ए. राशि सबसे अधिक थी - निजी क्षेत्र के उधारदाताओं में, आई.सी.आई.सी.आई. बैंक की एन.पी.ए. राशि सितंबर के अंत तक 44,237 करोड़ रुपये सबसे अधिक थी, इसके बाद ऐक्सिस बैंक (22,136 करोड़ रुपये), एच.डी.एफ.सी. बैंक (7,644 करोड़ रुपये) और जम्मू एवं कश्मीर बैंक (रु। 5,983 करोड़) की अधिक राशि थी।

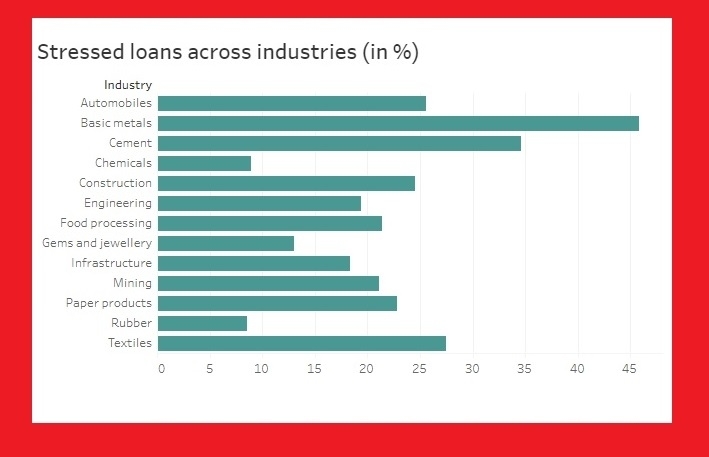

भारत में प्रमुख उद्योगों में एनपीए

भारतीय रिज़र्व बैंक की वित्तीय स्थिरता रिपोर्ट के मुताबिक - भारत में बुनियादी धातु, सीमेंट, बिजली, इस्पात, सड़क ढांचा, और कपड़ा क्षेत्र जैसे उद्योग सरकारी बैंकों के सबसे बड़े ऋण बकाएदारों की सूचि में आगे हैं।

एन.पी.ए. कैसे कम किया जाए?

प्रभावी रूप से एन.पी.ए. के प्रबंधन के साथ-साथ उनके मुनाफे को बरकरार रखना आज बैंकों के लिए अतयंत कठिन कार्य है। इस कार्य में सफलता हासिल करने के लिए, बैंकों को एक अच्छी तरह से स्थापित क्रेडिट मॉनिटरिंग सिस्टम की आवश्यकता है।

- उधारकर्ताओं के प्रदर्शन पर समयबद्ध रूप से मिलान किया जाना चाहिए ताकि किश्तों की वसूली आसान हो जाए।

- बैंक को प्राप्त क्रेडिट प्रस्तावों का ठीक से मूल्यांकन करने की जरूरत है।

- ऋण की स्वीकृति और वसूली के लिए एक केंद्रीकृत मॉडल तैयार करना चाहिए।

- बैंक इक्विटी को कर्ज में बदलता है और उधारदाताओं के रूप में काम करने के बजाय यह भुगतान न करने वाली कंपनियों के मालिक बन जाते हैं, इसके लिए बोर्ड नियुक्त करते हैं, इन कंपनियों का प्रबंधन करते हैं, और उन्हें लाभ प्रदान करने का प्रयास करते हैं।

एन.पी.ए. को रोकने के लिए आर.बी.आई. और सरकार द्वारा उठाए गए कदम

- भविष्य में एन.पी.ए. के खतरे को रोकने के लिए सार्वजनिक क्षेत्र के बैंक के कामकाज को और अधिक पारदर्शी एवं पेशेवर बनाने के लिए "मिशन इंद्रधनुष" भारत सरकार द्वारा शुरू किया गया है।

- सरकार ने दिवालिएपन और दिवालियापन विधेयक कोड 2015 पेश किया है।

- भारतीय रिजर्व बैंक ने कॉर्पोरेट ऋण पुनर्गठन (सी.डी.आर.) तंत्र को मजबूत करने के लिए एक संयुक्त नेतृत्व वाले मंच की स्थापना की है। साथ ही उधार देने वाले बैंक को खराब ऋणों की वास्तविक तस्वीर का खुलासा करने और जोरदार संपत्ति के लिए प्रावधान बढ़ाने के लिए कहा है।

आखिरकार - गैर-प्रदर्शनकारी संपत्तियां (एनपीए) न केवल बैंकों के लिए बड़ी समस्या है और बल्कि अर्थव्यवस्था के लिए भी बड़ी बाधाएं हैं। हालांकि, आरबीआई और सरकार ने एनपीए को कम करने के लिए कई कदम उठाए हैं, लेकिन वे इसे रोकने के लिए पर्याप्त नहीं हैं। सरकार को ऋण की वसूली प्रक्रिया में तेजी लाने और प्राथमिकता वाले क्षेत्र में अनिवार्य ऋण को कम करने की आवश्यकता है क्योंकि यह बैंक के एनपीए के प्रमुख योगदानकर्ता में से एक हैं।